中小企業診断士二次試験事例4(平成27・解答手順)

手順1:行番号を記入し、与件文の冒頭を読んでD社の業種を確認 ⇒0.5分

1行目冒頭に「D社は、地方主要都市の郊外に本社および工場を有する1950年創業の金属加工業を営む企業」とある。

手順3:与件文を読んで、段落単位でSWOT分析をして「S」「W」「O」「T」を該当箇所にアンダーラインをしながら記入。解答に影響の与えそうな箇所には青のアンダーラインを引く ⇒3.5分

与件文

①D社は、地方主要都市の郊外に本社および工場を有する1950年創業の金属加工業を営む企業(現在の資本金は1億円、従業員60名)である。同社は、創業時には農業用器具を製造・販売していたが、需要低迷のため一時期は事業を停止していた。しかし、しばらくして、自動車部品等の製造・販売を主な事業とするX社への供給を目的とした、カーエアコン取り付け部品セットやカーエアコン用コンプレッサ関連の精密部品の製造・販売を開始した。

②その後、D社はX社以外への精密部品の製造・販売にも事業拡大を図ってきた。その過程で多様な金属加工技術板金・切削を蓄積したことにより、D社の技術力は市場から一定の評価を受けているS。

③現時点におけるD社は、X社向けの部品製造を事業の中核としており、同社からの受注がD社の売上高全体の7割程度を占めているW。しかし、最近では、自社開発のz鋼板を使用した精密部品が主力製品のつになりつつあり、その効果によってX社向け以外の精密部品の受注が増加傾向にあるS。さらに、同社が有する金属加工技術を活かした新規事業として、これまでの取扱製品とは異なる需要動向を示す環境関連製品の製造・販売を計画しており、すでに一部の製品開発を終了している。なお、当該新規事業分野への進出にあたって慎重な市場調査を行った結果、一定の需要が存在することが分かっているO。

④D社を取り巻く経済環境は回復傾向にあるが、なお先行きの不透明感があることも事実であり、同社の受注状況を見ると、ここ数年間における製品ごとの需要変動や月次ベースでの生産数量の変動が大きくなっている。また、来期において、主要取引先のX社は部品調達の一部を海外企業に求めることを決定しており、そのため、来期の受注数量が減少すると予想している。このように、同社は環境の不透明性だけでなく、目先の受注減少という状況に直面しており、その経営が不安定になってきているT。

⑤このような環境下で、経営陣はD社の安定的な成長・発展をどのようにして達成していくかを日頃より議論している。

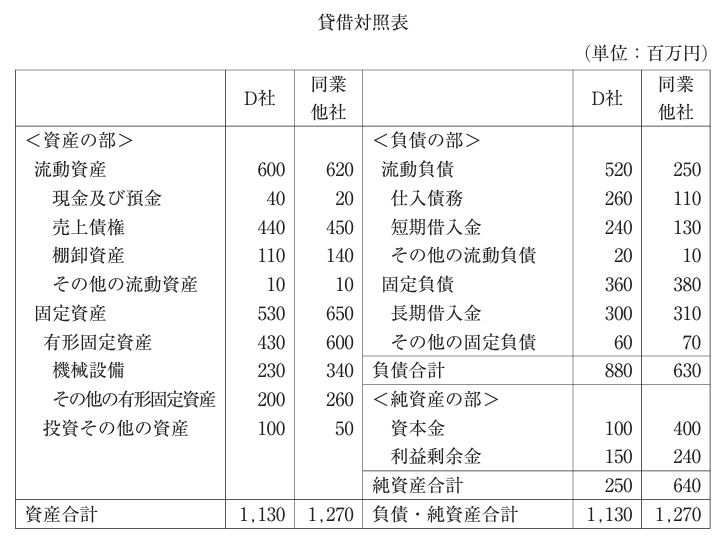

⑥以下は、今期第庵2期のD社の実績財務諸表と同期における同業他社の実績財務諸表である。

手順2:各設問文を読んで、何を答えればいいのかを把握 ⇒1.5分

問1 ➡ 経営分析の問題

問2 ➡ CVP分析の問題

問3 ➡ 投資評価の問題

問4 ➡ D社の特徴の問題?

手順4:各設問文を読んで、与件文の関連箇所の行番号とキーワードをわかる範囲で書き出し ⇒3分

手順5:難易度の確認と関連する設問同士の関係性を確認して解答順序を決める 0.5分

問1~3は過去問の定番に見えるので、解答用紙を見て設問順に解くことにした。

第1問(配点28点)

(設問 1 )

D社および同業他社の財務諸表を用いて経営分析を行い、同業他社と比較した場合において、D社が優れていると判断できる財務指標を1つ、課題となる財務指標を2つあげ、(a)欄に名称、(b)欄に算定した数値を、それぞれ記入せよ。なお、優れている指標については①の欄に、課題となる指標については②、③の欄に、それぞれ記入すること。また、数値については、b欄のカッコ内に単位を明記し、小数点第3位を四捨五入すること。

手順4、5の実施結果

➡ 定番の経営分析なので、与件文に根拠を求めながら数値比較で当たりをつけていく

経営分析手順

➡ D社の売上高2150:同業他社の売上高2800 ≒ 1:1.3、これを使って指標の優劣を計算 ➡ 与件文②③のSを根拠に売上高総利益率を計算 ➡ D社17.67%(380÷2150×100%)、同業他社17.14%(480÷2800)が優れている

➡ 与件文③のWを根拠に売上債権回転率を計算 ➡ D社4.89回(2150÷440)、同業他社6.22回(2800÷450)が劣っている

➡ 与件文④のWを根拠に負債比率を計算 ➡ D社352.00%(880÷250×100%)、同業他社98.44%(630÷640×100%)が劣っている

解答例

➡︎①(a)売上高総利益率(b)17.67% ②(a)売上債権回転率(b)4.89回 ③(a)負債比率(b)352.00%

(設問 2 )

D社の財政状態および経営成績について、同業他社と比較した場合の特徴を60字以内で述べよ。

手順4、5の実施結果

➡ 定番の経営分析なので、与件文に根拠を求めながらまとめる

同業他社と比較した場合の特徴

➡ 売上は良好なものの、売上債権の回収が円滑ではないため、圧迫された資金繰りを借入れや支払いの先延ばしでしのいでいる。(文字数:57)

解答例

➡︎ 上記参照

第2問(配点 34 点)

(設問 1 )

以下の損益予測に基づいて、第×3期の予測損益計算書を完成させよ。なお、利益に対する税率は30%とし、損失の場合には税金は発生しないものとする。

<損益予測>第×3期の売上高は、X社からの受注減少によって第×2期と比較して10%減少すると見込まれる。また、第×2期の損益計算書の費用項目を分析したところ、売上原価に含まれる固定費は1,020百万円、販売費及び一般管理費に含まれる固定費は120百万円である。第×3期における固定費と変動費率は第×2期と同じである。

手順4、5の実施結果

➡ 頻出問題なので、計算に必要なデータを抽出する

データ抽出手順

➡ 税率30% ➡ 売上高2150は10%減少=1935 ➡ 売上原価中の固定費は1020、販管費には120 ➡ 変動比率は前期と同じ=950÷2150

➡ 売上原価1770=固定費1020+変動費750、販管費320=固定費120+変動費200、合計固定費1140、変動費950 ➡ 逆に変動費は(売上原価1770+販管費320)-1140=950 ➡ 変動比率は前期と同じ=950÷2150

➡ 売上原価=固定費1020+変動費750×0.9=1695、売上高総利益=1935-1695=240 ➡ 販管費=120+200×0.9=300 ➡ 営業利益=売上総利益240-販管費300=-60 ➡ 経常利益=-60+13-24=-71 ➡ 税引前当期純損益=-71 ➡ 法人税等=0 ➡ 当期純損益=-71

解答例

➡︎ 売上高1935 売上原価1695 売上総利益240 販管費300 営業利益ー60 経常損益-71 税引前当期-71 法人税等0 当期純損益-71

(設問 2 )

設問の予測損益計算書から明らかとなる傾向を(a)欄に40字以内で、そのような傾向が生じる原因を(b)欄に60字以内で述べよ。

手順4、5の実施結果

➡ 傾向と傾向が生じる原因を求める問題?

傾向と原因

➡ 売上高が減るとそれ以上に売上総利益以下の利益が落ち込み、場合によっては赤字になる。(文字数:41≒40)

➡ 限界利益率が小さいと、レバレッジ効果により売上の変動幅以上に利益の変動幅を増幅させるため、収入が不安定になりやすい。(文字数:58)

解答例

➡︎ 上記参照

(設問 3 )

設問の予測損益計算書をもとにCVP分析を行うことによって、以下の金額を求め、(a)欄にその金額を、(b)欄に計算過程を、それぞれ記入せよ。なお、解答にあたっては、金額単位を百万円とし、百万円未満を四捨五入すること。

⑴第×3期において100百万円の経常利益を達成するために必要となる売上高はいくらか。

⑵第×3期において100百万円の経常利益を達成するために固定費の削減を検討している。必要な固定費削減を行った場合、経常利益がゼロとなる損益分岐点売上高はいくらか。

手順4、5、6の実施結果

➡ 傾向と傾向が生じる原因を求める問題?

CVPの計算過程

➡(1)経常利益が100万円になる売上高=(1140+24-13+100)÷(1-855÷1935)=2241.3…≒2241百万円

➡(2)経常利益が100万円になる売上高1935の固定費をK ➡ 1935=変動費855+(K+24-13)+100 ➡ K=969 損益分岐点売上高=(969+24-13)÷(1-855÷1935)≒1756百万円

解答例

➡ 上記参照

第3問(配点 26 点)

X社からの受注の減少が第×3期以降継続し、機械設備gの遊休化が予想される。経営陣は、当該機械設備を利用して全社的な収益性を改善したいと考え、以下に示す2つのプロジェクトを検討中である。遊休化が予想されている機械設備gは、取得原価50百万円、年間減価償却費10百万円、残存耐用年数3年である。なお、以下において、利益に対する税率は30%とする。

下記の設問に答えよ。

<プロジェクトZ>

受注減少に伴って遊休化する機械設備gの生産能力を利用してz鋼板を生産する。それにより、主力製品のつとなりつつあるz鋼板の生産体制を増強し、さらなる効率化と安定化および将来的な一貫生産を達成することを目指す。製造・販売予測に基づく損益等の予測は以下のとおりである。なお、当初投資時点は第×3期首であり、同時点における投資は在庫等に対する純投資額である。

<プロジェクトE>

遊休化する機械設備gと新たに購入する機械設備hを利用することによって、技術力を活かした環境関連製品の本格生産を目指す。機械設備hの取得原価は80百万円であり、耐用年数5年、残存価額ゼロ、定額法で減価償却する。また、機械設備hの第×5期末時点での価値は簿価と同額の32百万円と予測される。製造・販売予測に基づく損益等の予測は以下のとおりである。なお、当初投資時点は第×3期首であり、同時点における投資は機械設備hと在庫等に対する純投資額である。

(設問 1 )

プロジェクトZを採用したことによって増加する各期のキャッシュ・フロー(当初投資時点の投資額を含まない)を、以下の2つのケースについて計算せよ。

ケース1:各期におけるプロジェクトZ以外の事業活動からの税引前当期純利益がゼロである。

ケース2:各期におけるプロジェクトZ以外の事業活動からの税引前当期純損失が10百万円である。

手順4、5、6の実施結果

➡ 投資2案の検討。節税効果も反映?

CFを計算

➡ ケース1

| 3期首 | 3期末 | 4 | 5 | |

| 現金収支 | 30 | 30 | 30 | |

| -減価償却費 | 10 | 10 | 10 | |

| -税 | 6 | 6 | 6 | |

| 税後計 | 14 | 14 | 14 | |

| +減価償却費 | 10 | 10 | 10 | |

| -投資 | 20 | 5 | +25 | |

| CF計 | 19 | 24 | 49 |

➡ ケース2

| 3期首 | 3期末 | 4 | 5 | |

| 現金収支 | 30 | 30 | 30 | |

| -減価償却費 | 10 | 10 | 10 | |

| -税 | 6 | 6 | 6 | |

| 税後計 | 14 | 14 | 14 | |

| +減価償却費 | 10 | 10 | 10 | |

| 他事業からの節税効果 | 3 | 3 | 3 | |

| -投資 | 20 | 5 | +25 | |

| CF計 | 22 | 27 | 52 |

解答例

➡ ケース1、2=上記「CF計」参照

(設問 2 )

両プロジェクトの正味現在価値を計算して(a)欄に記入し、採用するべきプロジェクトについて(b)欄に〇印を付けよ。なお、計算においてはかねてより同社が採用している資本コスト10%を適用し、プロジェクト以外の事業活動からの税引前当期純利益はゼロであるとする。解答にあたっては、金額単位を百万円とし、小数点第2位を四捨五入すること。

手順4、5、6の実施結果

➡ 設問順に解答しないとできないので関係設問次第ではパス

CFのNPV(正味現在価値)を計算

➡ Z(ケース1)の計算

| 3期首 | 3期末 | 4 | 5 | |

| 現金収支 | 30 | 30 | 30 | |

| -減価償却費 | 10 | 10 | 10 | |

| -税 | 6 | 6 | 6 | |

| 税後計 | 14 | 14 | 14 | |

| +減価償却費 | 10 | 10 | 10 | |

| -投資 | 20 | 5 | +25 | |

| CF計 | 19 | 24 | 49 | |

| 割引率10%の原価係数 | 0.9091 | 0.8264 | 0.7513 | |

| NPV | 17.2729 | 19.8336 | 36.8137 |

➡ Eの計算

| 3期首 | 3期末 | 4 | 5 | |

| 現金収支 | 30 | 100 | 100 | |

| -gの減価償却費 | 10 | 10 | 10 | |

| -hの減価償却費(5期末残32) | 16 | 16 | 16 | |

| -税 | 1.2 | 22.2 | 22.2 | |

| 税後計 | 2.8 | 51.8 | 51.8 | |

| +減価償却費 | 26 | 26 | 26+32 | |

| -投資(在庫分は10+20) | 90 | 20 | +30 | |

| CF計 | 8.8 | 77.8 | 139.8 | |

| 割引率10%の原価係数 | 0.9091 | 0.8264 | 0.7513 | |

| NPV | 8.00008 | 64.29392 | 105.03174 |

解答例

➡ ケース1=(17.2729+19.8336+36.8137)-20=53.9202≒53.9百万円

➡ ケース2=(8.00008+64.29392+105.03174)-90=87.32574≒87.3百万円 〇

(設問 3 )

設問においては正味現在価値によってプロジェクトの収益性を評価したが、D社の財務状況に鑑みて、プロジェクトの流動性を検討するべきである。適切なプロジェクトの評価指標を計算し、両プロジェクトについて比較せよ。

手順4、5、6の実施結果

➡ 流動性の評価指標? ➡ 関係設問次第ではパス

流動性の評価指標を計算

➡ 指標は回収期間の早さか?正式名称忘れた ➡ 回収期間法でした

➡Z 0≦20-19-24-49なので、回収は2年目、1+1÷24=1+0.04166…≒1.04年

➡E 0≦90-8.8-77.8-139.8なので、回収は3年目、2+3.4÷77.8=2+0.04370…≒2.04年

解答例

➡ 計算過程は上記参照 回収期間法を適用して流動性を比較するとZが有利である。

第4問(配点 12 点)

X社はD社にとって主要な取引先であり、D社の受注全体に占めるX社からの受注割合が大きい。この点に関して、下記の設問に答えよ。

(設問 1 )

X社のような大口取引先の存在は、D社にとってメリットもあるがデメリットもある。どのようなデメリットがあるか、30字以内で述べよ。

手順4、5、6の実施結果

➡ 受注先依存のデメリットか?

デメリット

➡ 取引の依存度が強まり、不利な取引を強いられるリスクが高い。(文字数:29)

解答例

➡ 上記参照

(設問 2 )

設問1におけるデメリットを解消するための方策として、環境関連製品の製造・販売をすることの意義を30字以内で述べよ。

手順4、5、6の実施結果

➡ 新事業活用によるデメリット解消策

解消策

➡ 対等な取引関係の構築と景気変動への安定した経営が期待できる。(文字数:30)

解答例

➡ 上記参照

コメントを残す